摘要:

1、经济步入滞胀格局,美联储加息难以为继,利率下行预期价格上涨

2、历史滞胀时期,价格易涨难跌,是大类资产配置首选

3、去美元化背景下,美元地位受到挑战,货币资产信用下行,驱动央行需求增加

正文:

复盘历史,黄金股表现与金价基本一致,股价上涨节点和高点早于金价,且低估值、高弹性的公司在金价强势期涨幅较大。因此,东吴证券认为在当前美联储加息接近尾声、黄金价格走势趋强的背景下,关注市值/权益产量低、业绩弹性较大的黄金股标的。

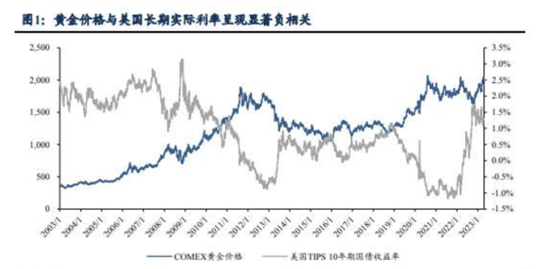

1、经济步入滞胀格局,美联储加息难以为继,利率下行预期推升金价上涨

前期货币超发叠加大宗商品价格上涨,全球经济呈现滞胀状态。此背景下,美国经济衰退预期逐渐强化,期限利差持续倒挂,预计美联储加息

接近尾声。经济下行压力较大的情况下,货币政策预期逐渐转为宽松,名义利率有望下行金价进入强势周期。

2、历史滞胀时期,黄金价格易涨难跌,是大类资产配置首选。

复盘上世纪70年代两次石油危机,滞胀阶段通胀高企、成本上行压制经济增长,经济悲观预期下利率长期低位,黄金等贵金属价格凭借抗通胀和保值属性,价格涨幅明显。当前滞胀情形与当时高度类似,预期黄金价格易涨难跌。

近期需求回落导致能源价格下行,成本压力略有缓解,但通胀仍居于高位,滞胀或超出市场预期。2022年下半年以来,全球制造业PM连续8个月低于临界线,经济疲弱导致需求下行,能源价格高位回落,但逆全球化趋势下,全球商品供应链效率下降,成本端压力仍然较高。

以美国为例,23年3-4月能源CPI同比转负,但整体核心CPI降幅有限,仍处于5.5%以上高位。考虑到基础能源历史投资不足、供给对价格失去弹性,一旦后续需求出现修复,能源价格或将大幅上涨,通胀上行风险仍然存在。

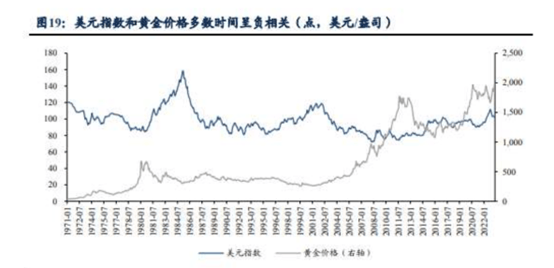

3、 去美元化背景下,美元地位受到挑战,货币资产信用下行,驱动央行购金需求增加。

对于央行而言,美元外汇和黄金同为重要的储备资产,且具有一定相互替代性,因此美元指数和黄金价格往往呈现较强的负相关性。然而,美国大规模的货币超发、地缘冲突加剧等因素下,美元信用受到损害,为降低通胀影响,稳定本国货币信用,各国央行购金需求增加,推动金价上行。

4、金价上行周期时,股票弹性大于黄金价格弹性。

复盘黄金股与金价走势,历史上黄金股和金价整体走势趋同;不过相对于商品而言,个股波动还受到公司基本面因素影响,导致黄金指数波动大于金价波动。同时,黄金价格上涨一般会略微领先于股价反应。同时,黄金上行周期内,吨市值较低、弹性大的公司股价将更为受益。

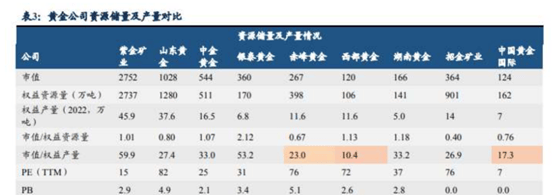

综上所述,从市值/黄金权益产量角度,估值较低的公司包括赤峰黄金、西部黄金和中国黄金国际;从业绩弹性角度看,山东黄金、赤峰黄金、西部黄金和招金矿业具有较高的盈利弹性。

点评:黄金板块现在的位置比较适合做中线的低吸,现在市场对于黄金板块的预期不强,后续如果美联储加息不及预期的话,黄金会有短线脉冲机会,喜欢求稳的优先挑低位的,喜欢弹性的优先挑涨的多的比如中金山黄等等。